Küresel piyasalar yeni haftaya, ABD Merkez Bankası Fed’in 9-10 Aralık’ta yapacağı yılın son toplantısına odaklanarak giriyor. Geçen hafta özellikle Japonya Merkez Bankası BoJ’a ilişkin faiz artışı beklentilerinin güçlenmesi, ABD’den gelen veri akışı ve jeopolitik gerilimler, tahvil ve hisse senedi piyasalarında dalgalı bir seyre yol açtı.

Hafta başında BoJ’un sıkılaşma adımlarını hızlandırabileceğine yönelik tahminler, yalnızca Japonya tahvil piyasasını değil ABD ve Avrupa tahvillerini de etkiledi. Uzun vadeli tahvil getirilerinde görülen yükseliş, hisse senedi değerlemelerini zorlaştırırken, yatırımcılar bir yandan da Fed’in enflasyon göstergesi olan çekirdek kişisel tüketim harcamaları PCE verisini izledi.

ABD Ticaret Bakanlığının açıkladığı verilere göre kişisel tüketim harcamaları eylülde aylık yüzde 0,3 arttı. Gıda ve enerjinin hariç tutulduğu çekirdek PCE fiyat endeksi ise aylık yüzde 0,2, yıllık yüzde 2,8 yükseldi. Yıllık artışın yüzde 2,9 olacağı beklentisine karşın gerçekleşmenin sınırlı kalması, enflasyondaki yavaşlama eğiliminin devam ettiği şeklinde yorumlandı. Ağustosta çekirdek PCE aylık yüzde 0,2, yıllık yüzde 2,9 düzeyindeydi.

Bu tablo, Fed’in 9-10 Aralık’ta yapacağı Federal Açık Piyasa Komitesi FOMC toplantısında faiz indirimine gidebileceği beklentisini güçlendirdi. Para piyasalarında politika faizinde 25 baz puanlık indirim olasılığı yaklaşık yüzde 88 düzeyinde fiyatlanıyor. Analistler, karar metninin yanı sıra Fed Başkanı Jerome Powell’ın toplantı sonrası yapacağı açıklamaların daha da önemli olacağını vurguluyor. Powell’ın konuşmasında, 2026 boyunca takip edilecek faiz patikasına ilişkin verilecek ipuçları yakından izlenecek.

Fed başkanlığı için isim arayışı

Piyasaların ajandasında yalnızca faiz indirimi değil, Fed’in tepesindeki olası değişim de yer alıyor. Görev süresi gelecek yıl mayıs ayında dolacak Fed Başkanı Powell’ın yerine kimin geçeceği belirsizliğini koruyor. ABD Başkanı Donald Trump, yeni Fed başkanını gelecek yılın başında açıklayacağını belirtirken, Beyaz Saray Ulusal Ekonomi Konseyi Direktörü Kevin Hassett’i “potansiyel Fed başkanı” olarak anması dikkat çekti.

Piyasalarda, göreve gelmesi halinde Hassett’in faiz indirimlerine daha açık bir yaklaşım sergileyebileceği değerlendirmeleri yapılıyor. Bu olasılık, özellikle faiz vadeli kontratlarında Fed’e yönelik gevşeme beklentilerinin güçlenmesine katkı sağlıyor. Yatırımcılar bu nedenle yalnızca bu toplantının sonucunu değil, Fed’in gelecek dönemde nasıl bir karaktere bürüneceğini de fiyatlamaya çalışıyor.

Ticaret başlığında tarife indirimi ve ilaç anlaşması

Küresel ticaret cephesinde ABD yönetiminden iki önemli başlık öne çıktı. ABD Ticaret Bakanı Howard Lutnick, Güney Kore’den ithal edilen otomobillere uygulanan gümrük vergisi oranının yüzde 15’e indirileceğini açıkladı. Bu kararın özellikle Asyalı otomobil üreticilerinin ABD pazarındaki rekabet gücünü artırması bekleniyor.

Washington yönetimi ayrıca İngiltere ile ilaç fiyatlandırmasına ilişkin prensip anlaşmasına varıldığını duyurdu. Sağlık harcamalarının bütçeler üzerindeki baskıyı artırdığı bir dönemde, ilaç fiyatlarına dönük bu tür düzenlemelerin hem şirket bilançoları hem de kamunun mali dengeleri üzerinde etkili olabileceği ifade ediliyor.

Jeopolitik riskler masada kalıyor

Piyasalarda para politikasına ilişkin iyimser beklentiler güçlenirken, jeopolitik başlıklar risk iştahını törpülemeye devam etti. ABD Başkanı Trump, Beyaz Saray’da düzenlediği basın toplantısında Venezuela üzerinden yürüyen uyuşturucu trafiğine dikkat çekti ve bu trafiği engellemeye yönelik baskıyı artırdıklarını söyledi. Trump, yakında karadan da operasyonlara başlayabileceklerinin sinyalini verdi.

Rusya Ukrayna savaşı cephesinde de tansiyon düşmedi. Rusya Devlet Başkanı Vladimir Putin, Ukrayna’nın Karadeniz’de tanker saldırılarıyla “korsanlık” yaptığını savundu. Putin, Rusya’nın bu saldırılara karşılık olarak Ukrayna limanlarına ve bu limanlara giriş yapan gemilere yönelik operasyonlarını genişleteceğini belirtti.

NATO’nun Avrupa kanadının Rusya ile olası bir savaşa hazırlandığı yönündeki yorumlara ilişkin konuşan Putin, “Avrupa ile savaşa girme niyetimiz yok, bunu defalarca söyledik. Ancak Avrupa bizimle savaşmak ister ve savaş başlatırsa biz de hazırız, bundan kimsenin şüphesi olmasın” dedi. Bu açıklamalar, zaten kırılgan olan Avrupa risk algısının yeniden gündeme gelmesine yol açtı.

Tahvil, emtia ve döviz piyasalarında görünüm

Söz konusu gelişmelerin etkisiyle ABD’nin 10 yıllık tahvil faizi, hafta genelinde yaklaşık 12 baz puan yükselerek yüzde 4,12 seviyesinde haftayı tamamladı. Faizlerdeki bu yükselişe karşın, Fed’den beklenen gevşeme sinyalleri nedeniyle zaman zaman alım yönlü hareketlerin de devreye girdiği görüldü.

Altının ons fiyatı ise haftayı negatif bölgede kapattı. Fed’e ilişkin artan faiz indirimi beklentileri genellikle altın için destekleyici bir zemin yaratsa da bu kez ons fiyatı haftalık bazda yüzde 0,54 değer kaybederek 4 bin 196 dolara geriledi. Buna karşılık gümüşün onsu cuma günü 59,34 dolara çıkarak rekor seviyeyi gördü ve haftayı yüzde 2,8 artışla 58,29 dolarda tamamladı.

Dolar endeksi haftalık yüzde 0,5 gerileyerek 98,9 seviyesine indi. Gelişmiş ülke para birimleri karşısında zayıflayan dolar, özellikle gelişen ülke varlıklarına yönelik risk iştahını sınırlı da olsa destekledi. Brent petrolün varil fiyatı ise haftayı yüzde 0,6 yükselişle 63,6 dolar düzeyinde kapattı.

New York borsası pozitif seyretti

ABD hisse senedi piyasalarında geçen hafta genelinde alıcılı bir seyir görüldü. New York borsasında S&P 500 endeksi haftalık bazda yüzde 0,31, teknoloji hisselerinin ağırlıklı olduğu Nasdaq endeksi yüzde 1,01 ve Dow Jones endeksi yüzde 0,50 yükseldi. Özellikle faiz indirimine ilişkin beklentiler, büyüme ve teknoloji ağırlıklı hisselere destek verdi.

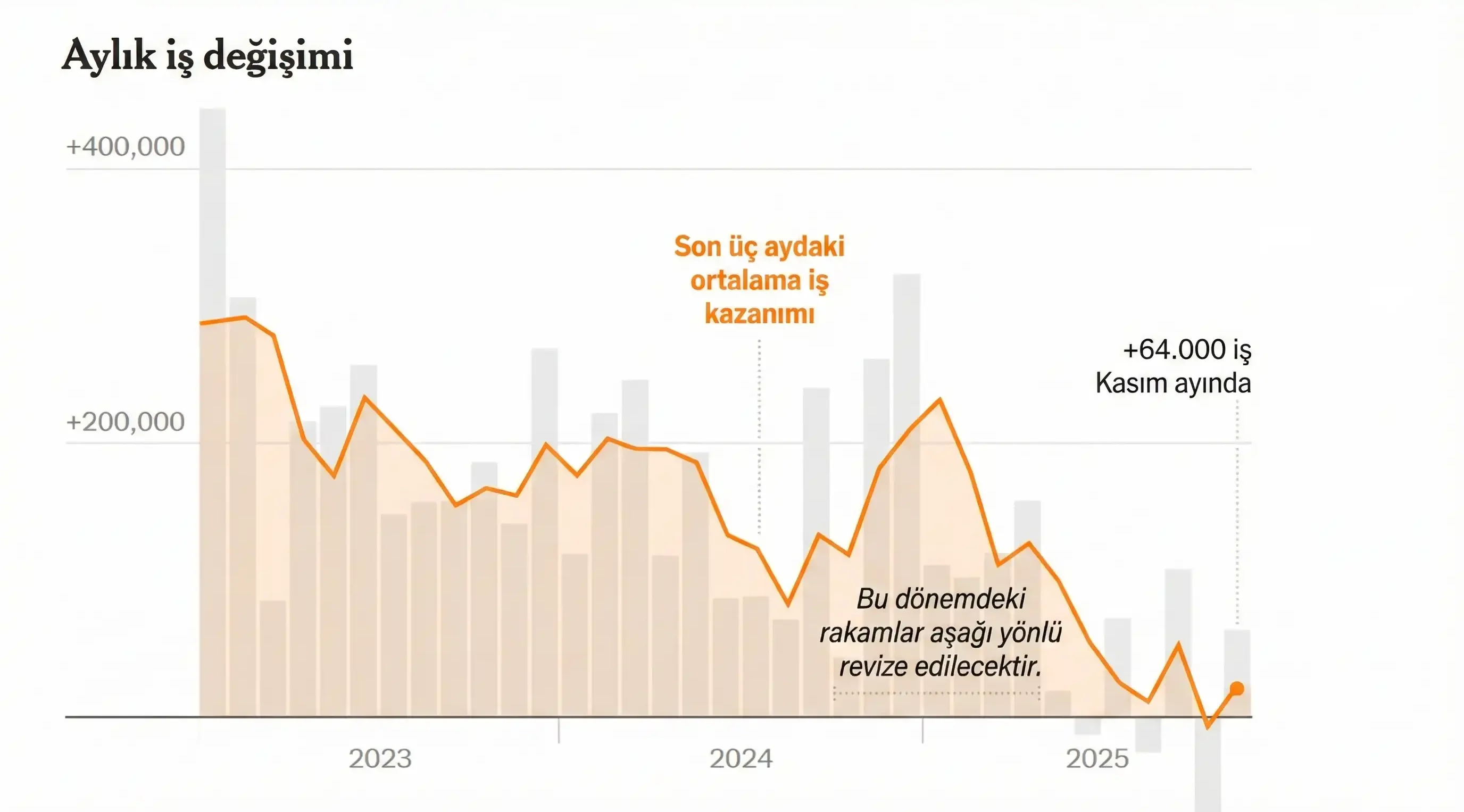

Makroekonomik veri tarafında ise istihdam cephesinden gelen sinyaller dikkat çekti. ADP özel sektör istihdamı kasımda artış beklentilerine karşın 32 bin kişi azaldı. Bu, Mart 2023’ten bu yana özel sektördeki en yüksek istihdam düşüşü olarak kayıtlara geçti. İstihdamdaki yumuşama, Fed’in “soğuyan ama çöküşe girmeyen” bir işgücü piyasası hedefiyle de uyumlu görülüyor.

Önümüzdeki günlerde piyasaların ana gündemini, Fed’in faiz kararı, Powell’ın vereceği mesajlar ve olası yeni Fed başkanı tartışmalarının seyri belirleyecek. Jeopolitik risklerin ve ticaret başlığındaki gelişmelerin de bu tabloya eşlik etmesi beklenirken, yatırımcılar yeni haftaya temkinli iyimserlik ile giriyor. Bu çerçevede Fed haftası, hem doların yönü hem de küresel risk iştahı açısından yılın son bölümüne damga vurabilecek bir sınav niteliği taşıyor.

Berlin 29°C

Berlin 29°C